多模態時代來了! AI虛擬數位人,掀起百億數據服務新藍海

▲萬科首位數字化員工崔筱盼獲得萬科總部最佳新人獎

▲虛擬數位人技術架構(來源:《2020年虛擬數位人發展白皮書》)

▲央視冬奧AI手語主播

▲萬科首位數字化員工崔筱盼獲得萬科總部最佳新人獎

▲虛擬數位人技術架構(來源:《2020年虛擬數位人發展白皮書》)

▲央視冬奧AI手語主播

苹果造车又有新进展,就连供应商都快确定了。

就在近期,韩国媒体《IT News》发表了一篇独家消息,称苹果在近期拜访了韩国的多家汽车零部件供应商,讨论汽车零部件供应。 苹果甚至还想直接买下一家电子零部件厂商的部分股权,以满足苹果的产能需求。

很明显,苹果的造车计划正在快速推进当中,还有消息称,苹果在今年秋季的发布会上,就会亮相自研的汽车。

按照苹果和供应商的合作流程,这个时间表或许还比较靠谱。

并且,苹果近期上线了一部原创电影《天鹅挽歌》,当中就展示了任意点对点自动驾驶、没有方向盘的车辆,并且车内交互全靠AR眼镜。 不知苹果这是有心还是无意,提前泄露了未来出行设想。

▲电影《天鹅挽歌》剧照

与此同时,近年来苹果大力布局自研芯片、其最大的供应商之一富士康布局电动汽车业务,也让苹果汽车的智能和电动化有了明显眉目。

可以说,苹果汽车的原型基本已经形成,但要形成一辆整车,还需要大量的测试验证。 相信在不久的将来,我们就能一睹苹果汽车真容。

根据韩国媒体《IT News》的报道,去年12月,苹果访问了韩国的多家电子零部件制造商,目的就是为了搭建起汽车供应链。 实际上,2021年苹果两次前往韩国,与汽车行业供应商接触。

▲韩国媒体发布的报道

报道中说,苹果计划在今年年内完成对整车供应商的选择,并进入全面研发阶段。

苹果访问了几家电子零部件制造商之后,对其现有的量产技术表现出了很高的兴趣。 对于其中一家电子零部件制造商,苹果直接提议希望进行股权投资,让这家公司将产能增加两倍,以满足苹果的供应需求。 不过,目前尚不清楚这家电子零部件厂商是否接受了苹果的报价。

在与电子零部件厂商进行面对面会谈之后,苹果将继续通过线上方式与这些零部件厂商联系。

一位零部件行业负责人表示:“苹果汽车的相关业务没有对外公开,如果将信息向外界泄露,这家公司将会被苹果从供应商名单中除名,因此现在所有公司都处理得非常谨慎。 ”

此外,已经在苹果供应商名单中的一些电子零部件厂商,现在正在陆续成立对接苹果汽车业务的专项小组,对接苹果的汽车项目。

很显然,苹果的汽车项目正在加速布局,并且供应商早已看到了苹果汽车这块眼前的“肥肉”。

从现有的产品布局上看,韩国最大的两家苹果供应商非三星和LG莫属,每年向苹果供应大量的屏幕、存储部件。

2021年,显示屏行业内规模量产了mini LED技术,这是近年来显示技术的最大创新之一。与此同时,LG Display已经将这项技术运用于汽车当中。

▲奔驰EQXX采用mini LED车机屏幕

本月发布的奔驰EQXX车型中,就搭载了一块47.5英寸mini LED显示屏,全屏拥有超过500万像素(分辨率7680*660),并拥有超过3000个背光分区。在奔驰、凯迪拉克等品牌将OLED显示屏带入车内后,mini Continue reading

近日,瑞士蘇黎世聯邦理工學院的一項新成果登上國際學術頂刊Science(《科學》)的子刊Science Robotics(《科學·機器人學》)。 研究人員推出一個類似機器狗的四足機器人,這個機器人能夠結合外部感知和本體感知,爬上120米高的山僅需要31分鐘,比人類徒步花費的時間還要快4分鐘。![]()

山上往往都由濕滑地面上的陡峭路段、高高的台階、碎石和布滿樹根的森林小徑組成,能在偏遠和危險環境中自主操作的腿式機器人,將幫助人類探索海拔較高的未知領域。

外部感知對於快速和節能的運動至關重要,機器人在接觸地形之前感知地形可以提前規劃和適應步態,以保持速度和穩定性。

瑞士蘇黎世聯邦理工學院機器人系統實驗室機器人學教授馬可·赫特(Marco Hutter)領導的研究小組,聯合學校的衍生公司ANYbotics,推出了商業化的腿式四足機器人ANYmal,這個機器人能夠穿越多種類型的複雜地形。

▲ANYmal與其他四足機器人跨越障礙物對比

論文連結:

https://www.science.org/doi/10.1126/scirobotics.abk2822

01.

不依賴感測器,自主判斷速度快慢

為了在困難的地形上前進,人類和動物會自動將其環境的視覺感知與他們的腿和手的本體感覺結合起來。 這使他們能夠輕鬆應對濕滑或鬆軟的地面,並較容易地四處走動。 不過,到目前為止,腿式機器人只能在有限的範圍內做到這一點。

“原因是激光感測器和攝像頭記錄的有關直接環境的資訊通常不完整且模棱兩可。” 赫特研究小組的博士生、該研究的主要作者三木隆弘(Takahiro Miki)解釋說。

機器人能夠利用外部感知來行動,是該項技術中的一項重大挑戰。 首先,山上的雪、植被和水表面的反射率高,機器人會將它們視為無法踩到或完全消失的障礙物;其次,由於山上有灰塵、霧氣,能見度低,或者由於光線反射、植被遮擋機器人身上的感測器,這些都可能會導致感測器的感知度降低。

受這些因素影響,機器人腿部運動比較通用的解決方案是靠本體感覺,這也嚴重限制了其運動速度,因為機器人需要先親身感受地形,然後再調整步態。

“這就是為什麼像ANYmal這樣的機器人必須能夠自己決定,何時信任對環境的視覺感知並快速前進,何時最好謹慎行事,小步前進。” 三木隆弘說。

▲ANYmal爬樓梯

02.

控制器快速避障,10秒前進4米多

赫特領導的研究小組提出的這種更加通用的解決方案,他們整合了機器人腿部運動的外部感受和本體感受。 研究人員開發的具有高魯棒性和速度的腿式運動控制器,採用了基於注意力的循環編碼器。 該編碼器可以集成本體感受和外部感受輸入,並經過端到端的訓練,讓機器人學習無縫組合不同的感知模式。

“機器人已經學會將其環境的視覺感知與本體感覺,也就是基於直接的腿部接觸的觸覺結合起來。 這使它能夠更快、更有效地應對崎嶇地形,最重要的是,更穩健。 “赫特說,未來,ANYmal可以用於任何對人類來說太危險,或對其他機器人來說也難以通過的地方。

機器人在現實世界中實際行動之前,科學家們在虛擬訓練營中為這個四足機器人設置了眾多障礙,以便於它能找到克服多種障礙的理想方式,以及它何時可以依賴環境數據、何時可以忽略這些數據。

赫特說:「在實驗中評估機器人外部感知很重要。 “研究人員在類比的附加實驗中,他們還比較了各種階梯和樓梯地形中,機器人行動的成功率,以進一步定量評估其性能。

▲ANYmal上樓梯

在評估過程中,研究人員向機器人發出0.7m/s的固定前進速度指令,持續10秒,並收集了300個實驗數據來計算成功率。 Continue reading

小偷不可怕,就怕小偷有文化。

2021年4月,蘋果在春季發佈會上推出一款「防丟神器」AirTag,只要把這個小小的圓片塞在任意物品處,它的定位就能被手機實時追蹤。

▲蘋果的AirTag

AirTag火速躥紅,乃至衍生出一些完全對立的用途。 比如有盜賊把AirTag藏在目標車輛或車主身上,伺機而動把車偷走;車主也能利用AirTag鎖定汽車位置,幫員警抓住罪犯。

在各種追蹤與反追蹤戲碼的背後,UWB技術是關鍵的秘密武器。 這個原本小眾的無線通信技術突然成為熱門概念,開始紅遍科技圈。

UWB全名超頻寬(Ultra Wide Band),被用在近距離無線通訊和追蹤定位等領域。 隨著蘋果AirTag引爆UWB消費級市場,谷歌、小米、三星、OPPO等手機廠商,寶馬、大眾、特斯拉等汽車廠商都引入了這項技術。

基於UWB技術,手機或手錶可以輕鬆控制燈、鎖等其他智慧家居設備,還能讓手機變身車鑰匙,只需走到車旁邊就可以解鎖、啟動,輕鬆實現”無鑰匙”、”無密碼”……

一方面,消費者們對這款便利的”防丟”黑科技讚不絕口,資本亦開始湧向UWB賽道;另一方面,怎樣避免這項技術淪為犯罪工具、確保公眾的隱私安全,正日益成為熱議的話題。

如此受科技巨頭青睞的UWB技術,發展潛力到底如何? 當追蹤網路遍及大街小巷,人們會不會將活在一個被實時監控生活軌跡的世界?

01.

室內空間感知

實現釐米級定位

說到定位,我們首先想到的就是百度地圖、谷歌地圖等全球定位系統,這些系統能夠導航路線或者即時查看位置座標。

不過與現在常用的定位技術不同,UWB技術是一種高精度定位技術,可以用於室內位置跟蹤,實現釐米級精確的位置感知,並識別空間感知和精準短程位置的追蹤。

與Wi-Fi、藍牙和5G蜂窩標準一樣,該技術並不是某個科技巨頭的專有,它更像是一個基本的通信基礎設施。 除去蘋果、三星等互聯網巨頭,國內精位科技、易百德、瀚巍微電子等少數玩家也推出了基於這項技術的產品。

UWB技術是一種新型的無線通信技術,可以對具有很陡上升和下降時間的衝擊脈衝進行直接調製,使信號具有GHz量級的頻寬。 反映到性能上,UWB技術具有強抗干擾性、高傳輸速率(幾十到幾百Mbps)、更大系統容量、更短通信距離等優點。

從定位方式來看,這項技術有雙向測距、三角定位、多點定位三種定位方式。 利用該技術定位前,會先設置信標,通過測量無線電波在設備和信標之間傳播所需的時間來對物體的位置進行識別。

▲UWB技術定位實現原理(圖片來源為Tirich Labs)

UWB技術定位需要在智慧手機內部的晶片和另一個UWB設備之間進行雙向對話,這有點像谷歌地圖中採用的全球定位系統GPS,但GPS定位中採用的是從衛星到地球上收聽接收器的單向傳輸。

在定位過程中設置的信標很小,例如AirTag大約有四個半美元硬幣放在一起那麼大,並且安裝一塊電池上就可持續使用數年。 不過該技術實現定位需要附近安裝數個這樣的信標,才能準確地傳輸位置資訊。

02.

手機變鑰匙、門禁卡

汽車可遠程啟動

雖然UWB技術還處於早期發展階段,但很多應用已經層出不窮。

2019年發佈的iPhone Continue reading

美国时间1月18日,当地一名特斯拉Model S驾驶员被指控过失杀人罪,原因是不当使用L2自动驾驶系统致人死亡。

在一次驾驶中,他开启了特斯拉的Autopilot系统,在遇到红灯(系统不能处理的情况)时没有及时接管车辆导致两车碰撞——被撞车辆两人死亡,特斯拉驾驶员和乘客不同程度受伤。

美国国家公路交通安全管理局(NHTSA)调查后认为,当时驾驶员的确开启了Autopilot功能,但因为驾驶员需要始终对驾驶负责,因此不管开启与否,都需要对这起事故负责。

这里需要注意,事故发生时的2019年,特斯拉Autopilot并不能识别道路上的红绿灯并做出反应,因此在过红绿灯路口时,驾驶员显然应该及时接管车辆以避免危险。

▲事发现场

近年来,L2级自动驾驶系统在量产车中快速普及,全球范围内也不断出现各种事故。 虽然各种事故发生的场景与原因各不相同,但最典型的原因就是驾驶员在遇到系统不能工作的场景(比如红绿灯)时没有及时接管,或者根本就没注意到特殊情况(比如低头玩手机),最终导致发生事故。

此前,舆论关注的焦点多是探讨L2自动驾驶系统是否存在设计缺陷等问题。 但同样重要的是,如果系统在设计的范围内正常工作了,但因为人类驾驶员没有合理使用而产生了事故,到底应该如何判定责任呢?

美国的这起法律案例,显然就为全球的自动驾驶实践提供了一个新的思路。

外媒《华盛顿邮报》称,该驾驶员因L2自动驾驶中发生严重事故,被指控犯有重罪,在美国还是第一次。

检察官提起过失杀人指控后,Model S驾驶员不认罪,并且已经得到免费保释。

2019年12月29日,一辆黑色特斯拉Model S在洛杉矶郊区发生一起严重事故。 当时,27岁的驾驶员Kevin George Aziz Riad(后文称其Riad)开启特斯拉的L2级自动驾驶系统Autopliot,从当地一条高速路驶出,经过一个红灯路口时,该驾驶员未及时接管,车辆闯红灯继续高速行驶。

▲事发路口卫星图

不幸的是,这辆特斯拉Model S在冲入路口后,撞上了一辆本田思域轿车,导致思域车内的一男一女两名乘员当场死亡,二人分别是Gilberto Alcazar Lopez和Maria Guadalupe Nieves-Lopez。特斯拉Model S内的两名乘员没有生命危险,但也受伤住院。

2021年10月,加州检察官指控当事司机Riad犯有两项过失杀人罪,但Riad表示不认罪。

近期,对当事司机Riad指控的案件得以公开,成为美国历史上首位因L2自动驾驶发生严重事故后被指控重罪的驾驶员。

外媒《华盛顿邮报》称,由于Riad是一名豪华轿车服务司机,因此在案件判决之前,这名司机已经得到免费保释。

这一事件被公开报道后,Riad的律师没有回应置评请求,洛杉矶县地方检察官办公室拒绝讨论这一案件。根据计划,这一案件的初步听证会将在2月23日举行。

事故发生后,死者Lopez和Nieves-Lopez两人的家人分别起诉了特斯拉和Model S驾驶员Riad。他们指控称,由于Riad的疏忽,且特斯拉销售有缺陷的车辆,造成突然加速且自动紧急制动没有开启,最终导致严重事故。

在法庭文件中,Lopez的家人们称:“(这辆车)突然加速到过度、不安全以及无法控制的速度。”并且Nieves-Lopez的家人还表示,Riad危险驾驶,此前已经有多项违规记录,无法驾驭高性能的特斯拉汽车。 Continue reading

还有95%的卫星待发射,疯狂上天的星链卫星,带来重重威胁。

去年曾两次“碰瓷”中国空间站的星链(Starlink)卫星又惹祸了,近日,有天文学家指出,美国太空公司SpaceX星链项目卫星已经严重影响到天文观测了。

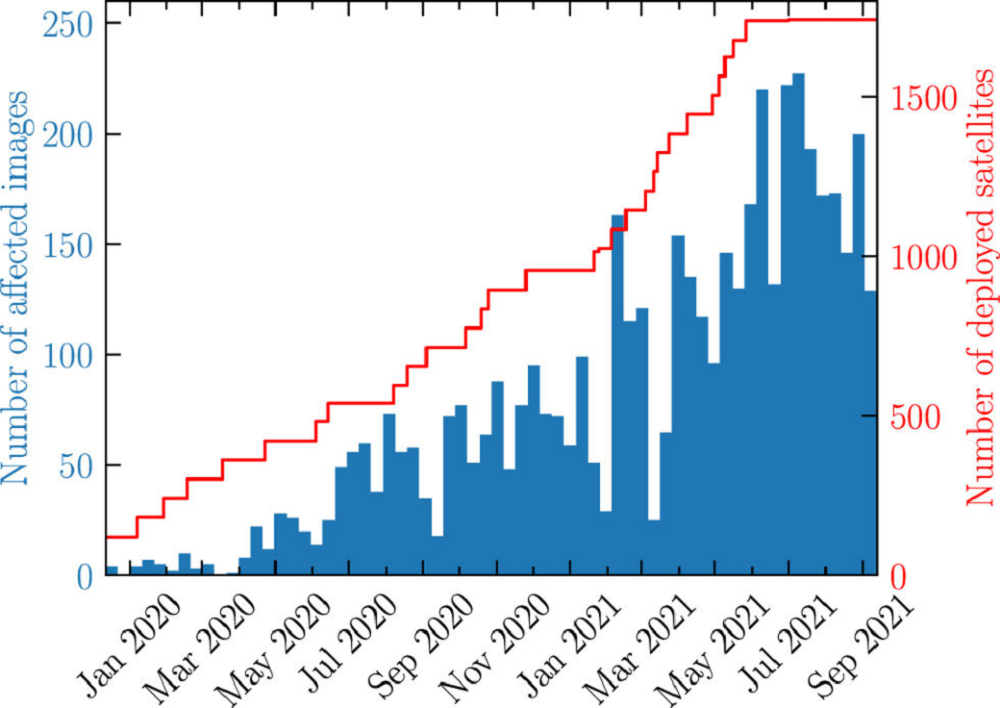

天文学家通过对2019年到2021年间的巡天望远镜拍摄的图像进行分析,发现星链影响到的图像数量增加了35倍,随着更多星链卫星发射升空,他们估计未来每张观测图中都会出现星链卫星,阻碍正常的科学观测。

这只是星链项目发射了不到目标数量5%后产生的负面影响,SpaceX最早从2019年开始实施星链项目,计划发射4.2万颗星链卫星,形成星链网络,为全球提供卫星互联网服务,目前已经发射约2000颗卫星,随着越来越多星链卫星发射成功进入近地球轨道,星链带来的各类威胁也会越来越多,对航天员和航天器的安全产生威胁的概率也会增加。

2021年12月28日,在当日例行记者会上,外交部发言人赵立坚证实,2021年7月和10月,美国星链卫星先后两次接近中国空间站,在此期间,中国航天员正在空间站内执行任务,出于安全考虑,中国空间站采取了紧急避碰措施。

赵立坚指出,美方应该以尊重以国际法为基础的外空国际秩序,立即采取措施防止此类事件再次发生。 SpaceX创始人埃隆·马斯克(Elon Musk)未曾回应。

星链卫星并不是第一次影响天文观测和航天员、航天器安全,此前,就被多次指出过多数量的星链卫星会干扰天文学观测、霸占地球低太空轨道、增加航天器相撞风险、会产生大量太空垃圾等等。 但SpaceX并没有因为各方批评而停下其计划,北京时间1月19日8点04分,星链卫星也将进行今年的第二次发射,很可能加剧对天文正常观测和人类宇宙安全探索的威胁。

对于各方指出的问题,星链是否有所改进,面对“野蛮生长”的星链,中国空间站等有可能的应对之法吗?

从2019年5月SpaceX发射第一批星链卫星以来,天文学界一直在担忧星链计划对天文观测会产生影响,干扰天文学家发现各类自然天体。

为了量化星链卫星对天文观测产生的影响,美国等国家的天文学家对美国帕洛玛山天文台(Palomar Observatory)天文台的ZTF(Zwicky Transient Facility,兹威基瞬变探测器)观测台的巡天望远镜拍摄的天文观测图像进行分析。

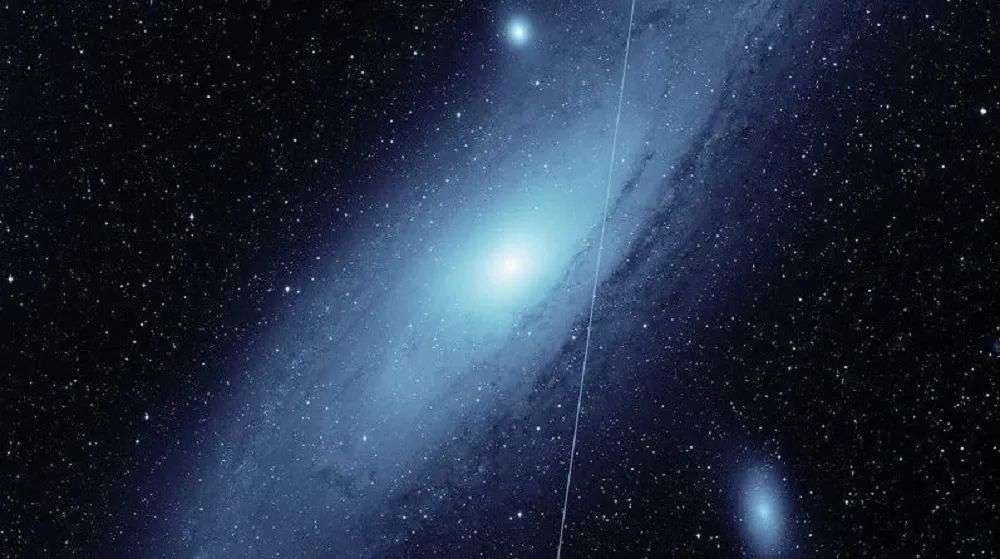

ZTF每2天扫描整个夜空,捕获各类星体的图像数据,天文学家发现,从2019年11月到2021年9月,ZTF拍摄的图像中出现了5301条星链卫星组成的轨道痕迹。

▲天文观测图像中因星链运行产生轨道痕迹

随着越来越多星链卫星进入轨道,黎明和黄昏的观测图像受到的影响最大,在2019年,只有0.5%的这类图像受到星链的影响,到2021年,受影响的图像达到18%,天文学家估计,目前,有0.04%的概率会导致天文学家没能发现一些罕见的天文事件,比如错过一个新的小行星。

天文学家预计,如果在轨星链卫星达到1万颗之后,全部的黎明或傍晚的天文观测图像都至少出现一条星链卫星形成的轨道痕迹。

其他更灵敏的天文观测仪器,拍摄的图像受到星链的影响会更大。

▲随着天文学家跟踪的星链卫星数量(红色)增加,受影响的天文观测图像数量(蓝色)也不断增加

除了影响天文观测之外,星链卫星更是影响到其他航天器对太空的探索,最严重的是曾威胁到中国空间站内航天员和中国空间站的安全。

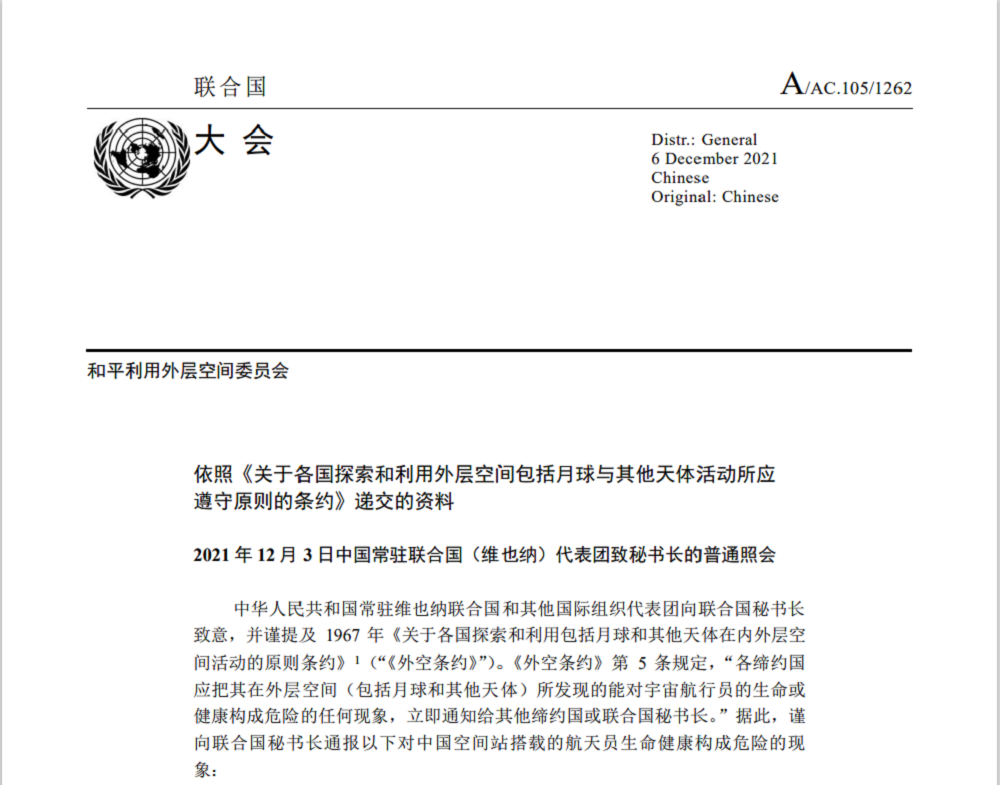

为了履行外空领域重要国际法《外空条约》规定的义务,维护航天员生命安全,中国政府于2021年12月3日通过中国常驻维也纳代表团向联合国秘书长通报了上述危险情况和中方采取的措施,并请秘书长周知各缔约国。

▲中国向联合国致以普通照会

根据中国发联合国照会信息,星链脱离其规定轨道,两次靠近中国空间站,为了保证中国空间站内航天员的安全,中国空间站组合体分别实施了2次预防性碰撞规避控制(“紧急避碰”)。

▲普通照会中详细说明了2次中国空间站紧急避碰星链卫星的情况

星链卫星和中国空间站均有各自有固定的运行轨道,绕地运行轨道高度不同,分别是约555千米和390千米,原本是没有交叉或者重叠的。

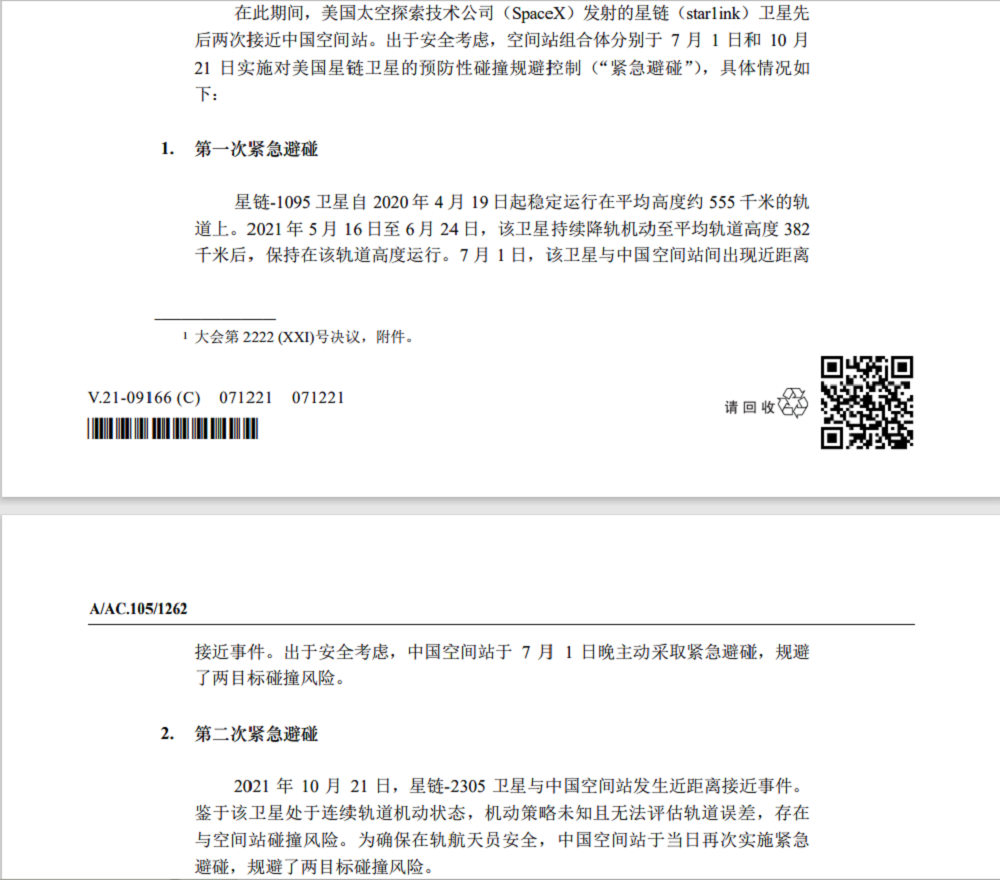

第一次中国空间站采取紧急避碰是在2021年7月1日。星链-1095卫星在2021年5月16日到6月24日期间,持续降轨至平均轨道高度382千米后,保持在轨道高度运行,由于卫星绕地运行是有近地点和远地点的,两个航天器运行高度范围接近时,容易出现接近和碰撞风险,7月1日, 星链-1095卫星与中国空间站出现近距离接近时间,出于安全考虑,中国空间站当晚主动采取了紧急避碰。

这次险情之后,不到4个月,中国空间站在2021年10月21日采取了第二次紧急避碰,这次是因为星链-2305和中国空间站发生近距离接近事件。并且这个卫星还处于连续轨道机动状态。

面对中国的通报,马斯克未做出针对性的回应,不过,当地时间2021年12月29日,马斯克曾回复过欧洲航天局总干事对于马斯克卫星占用过多轨道的批评。

欧洲航天局新任总干事约瑟夫·阿施巴赫(Josef Aschbacher)曾警告马斯克实施星链计划这种缺乏协调一致的举动意味着这位亿万富翁正在自己制定太空“规则”,一个人拥有的卫星数据占世界上活跃卫星数量的一半,将影响太空的无线电频率和轨道空间情况。

马斯克则认为地球低轨道上可以容纳数百亿的航天器,几千颗卫星不算什么,就像地球上出现几千辆汽车,不用太担心。 Continue reading

Meta的智能手表变相机,有2个摄像头,屏幕还能取下来。

据外媒Tom’s Guide报道称,Facebook母公司Meta正计划推出首款智能手表,配备两个摄像头并带有可拆卸屏幕。Meta向全球知识产权管理组织WIPO提交的49页专利报告,已经于近日被验证并公开。

在专利文件中写道:“本发明涉及一种便携式设备,包括表带、底座、可拆卸连接的显示器,以及集成在显示器内的摄像头”。这个专利中最令人惊讶的是可拆卸的屏幕,它可以 “旋转或取下显示屏以调整相机的方向”。

▲Meta智能手表专利首页

外媒Tom’s Guide报道称,第一代Meta智能手表预计将在2022年某个时候推出,第二代版本可能会在2023年推出,预计售价在400美元(约2538人民币)内。

苹果、三星都已推出了智能手表,还有专门的智能穿戴设备制造商Garmin(佳明)的智能运动手表,这些智能手表之间并没有实质性差异,姗姗来迟的Meta智能手表,能令消费者眼前一亮吗?

专利链接:

https://nl.letsgodigital.org/uploads/2022/01/facebook-smartwatch.pdf

01.

可拆卸镜头

能像GoPro一样戴在头上?

去年,有多家外媒爆料了关于Meta智能手表的相关信息,最令人惊讶的是摄像头设计。外媒The Verge透露,Meta智能手表将配备一个带有两个摄像头的显示屏,可以从手腕上取下来拍摄照片和视频,这些照片和视频能在包括Instagram在内的Facebook应用程序套件中共享。

Meta智能手表显示屏正面的摄像头主要用于视频通话,背面的1080p自动对焦摄像头可用于在与手腕上的不锈钢框架分离时拍摄。据两位熟悉该项目的人士称,Meta正在与其他公司合作制造配件,将摄像头集线器连接到背包等物品上。

这种设计也意味着当你从手腕上摘下手表时,还可以用非常规的方式佩戴。两位内部消息人士称,该公司正在与第三方公司研发这款手表,想让该设备像GoPro一样使用,例如头戴式或手持式拍摄等。

▲外媒发布Meta智能手表概念图

与其他智能手表相比,Meta智能手表外观并没有太大的创新。去年10月,Facebook更名为Meta的第二天,彭博社称Meta将受到Apple Watch的启发来设计其手表的表壳。这款可穿戴设备和其他手表一样可能有白色、黑色或金色三种配色。

这份约50页的专利文件还展示了Meta智能手表的两个模型,都带有可拆卸显示屏。一个是与Apple Watch类似的方形显示屏,一个是与三星Galaxy Watch类似的圆形显示屏,这两款模型的基本功能相同。

下图为与Apple Watch类似的长方形显示屏模型,屏幕由磁铁固定,可以方便取下。

▲长方形显示屏模型

第二种是与三星智能手表Galaxy Watch类似的圆形显示屏,似乎带有两个甚至三个镜头,通过旋转屏幕,用户可以改变传感器前面的镜头,从而改变视角或使用方式。

▲圆形显示屏模型

02.

定制版安卓系统

不需要手机就能独立运行

Meta的智能手表相关功能也有很多爆料。去年2月,外媒The Continue reading

▲方瑜(@冷敏寒子夜)的求助微博截圖

▲「眾聲」無障礙輸入公益計劃啟動儀式

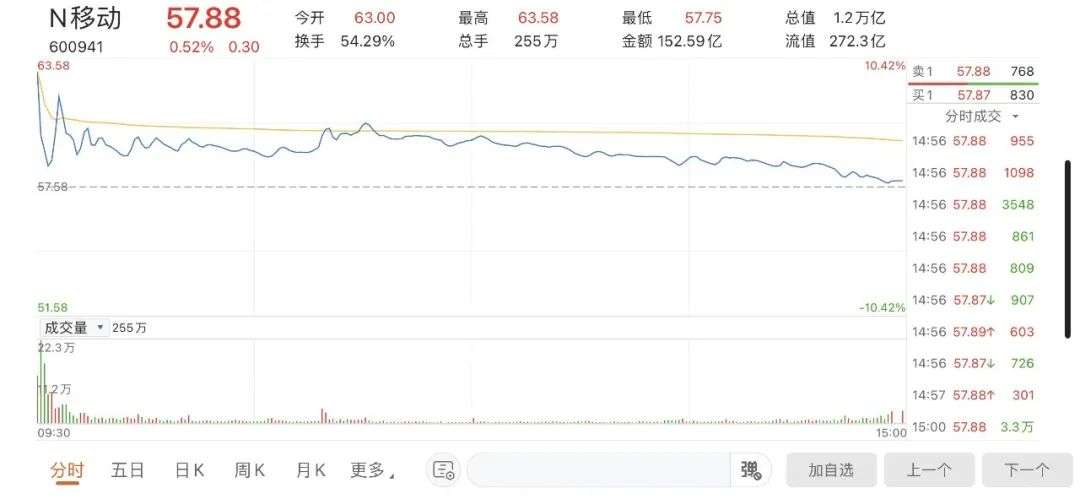

近日,中國通信巨頭中國移動有限公司以發行價人民幣57.58元/股登陸A股,自此,中國三大通信巨頭在A股聚齊。

中國移動上市首日股價高開低走,開盤價達到63元/股,高開9.41%。 首日單股股價最高為63.58元,最低為57.75元。 截至收盤,中國移動首日收盤價為57.88元/股,漲幅為0.52% ,最新市值達1.2萬億元。

至此,中國移動、中國電信、中國聯通均實現”A+H”兩地上市,當前,中國電信的A股市值為3935億元,中國聯通的A股市值為1233億元。

▲截至15日收盤,中國移動股價變化

根據招股書,1997年9月3日,中國移動成立,同年10月23日首次公開發行股票並於香港聯交所上市。 1997年10月22日,中國移動公開發行美國存托股份(ADR)並於紐約證交所上市。 2020年11月,美國政府責令中國3家電信運營商退市。 2021年5月18日,該公司從紐約證交所退市。

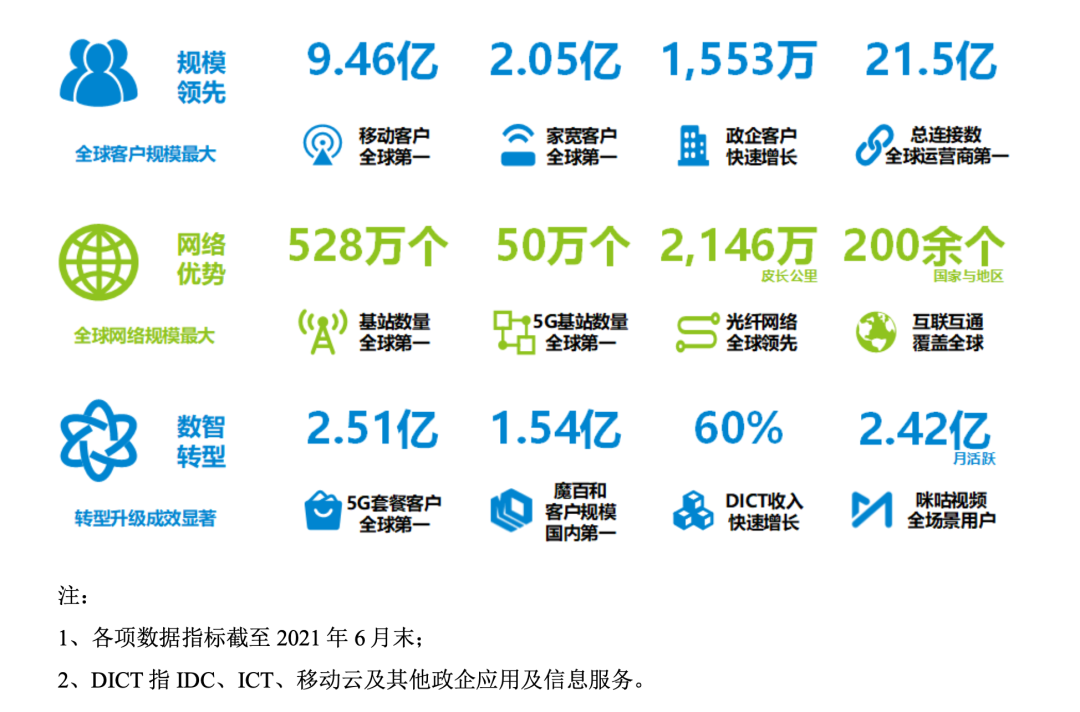

截至2021年6月末,中國移動客戶9.46億、家裝寬頻客戶2.05億、總連接數21.5億、基站數量528萬個、5G基站數量50萬個、5G套餐客戶2.51億,都位於全球第一。

▲中国移动全球规模

进入5G时代,中国移动在3GPP和ITU等国际标准组织牵头122个5G关键标准项目,累计提交标准提案7000余篇,国际标准贡献度位居全球运营商第一阵营,是中国企业首次牵头制定新一代通信系统需求、网络架构标准。截至2021年6月末,中国移动5G套餐客户数达到2.51亿户,规模居全球第一。

中国移动此次拟募集资金486.95亿元,其投资项目紧密围绕《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出的“加快建设新兴基础设施”和“加快数字化发展”。

▲中国移动募集资金用途

01 .

营收、净利润国内排名第一

毛利率高于行业平均

中国移动是全球领先的通信及信息服务企业,为个人、家庭、政企、新兴市场提供全方位的通信及信息服务。

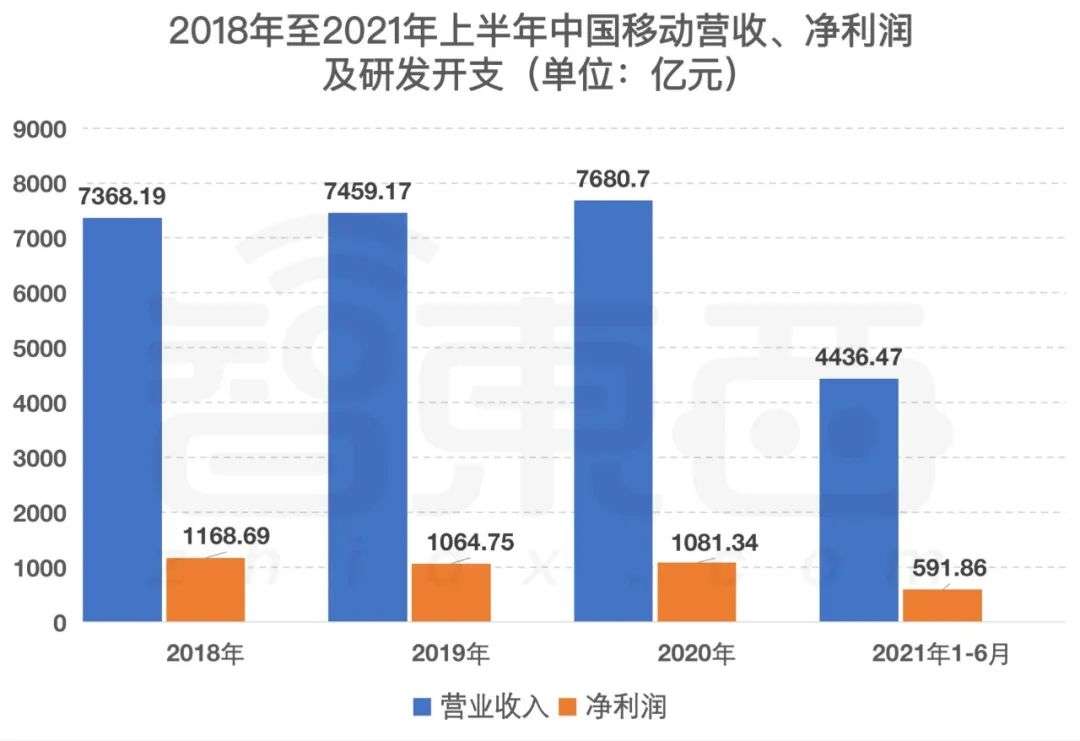

2018年、2019年、2020年、2021年上半年,中国移动的营业收入分别为7368.19亿元、7459.17亿元、7680.70亿元、4436.47亿元。中国移动的盈利能力稳健,保持良好增长。

2018年至2021年上半年,中国移动的净利润分别为1168.69亿元、1064.75亿元、1081.34亿元、591.86亿元。

根据招股书,中国移动的营业收入和净利润在国内通信及信息服务企业中排名第一。

▲中国移动营收、净利润情况

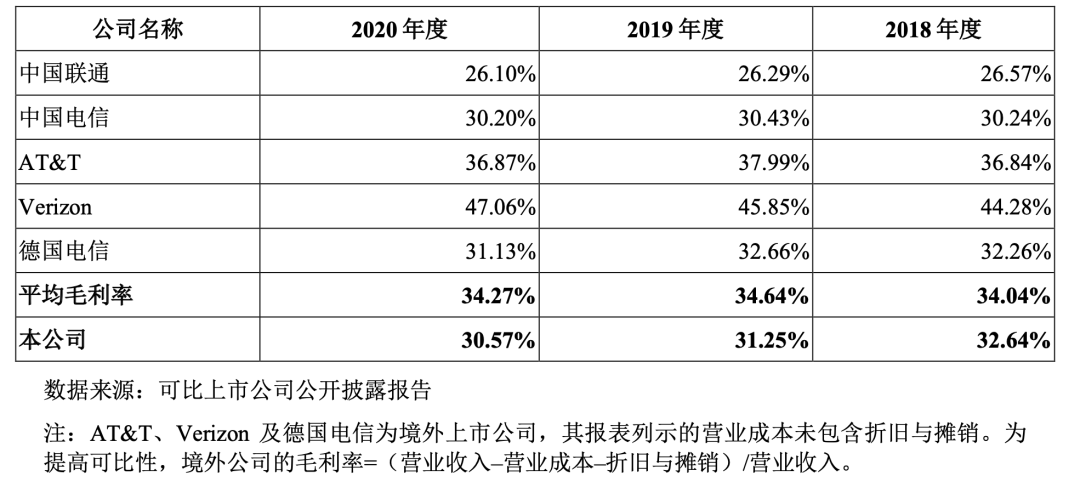

报告期内,中国移动实现的毛利分别为2405.33亿元、2331.09亿元、2348.10亿元、1305.09亿元,毛利率分别为32.64%、31.25%、30.57%和29.42%。

▲可比公司毛利率对比

02 .

成智慧城市主要玩家

政企客户超1500万

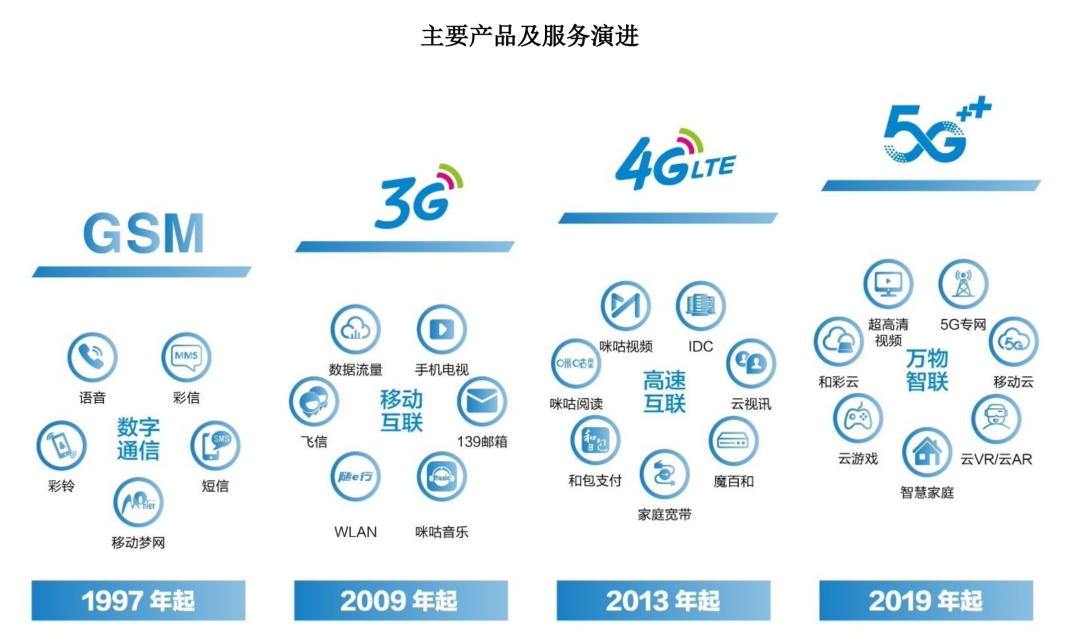

中国移动自成立以来一直专注于信息通信领域,主要产品和服务随着信息通信技术从2G发展到5G而不断丰富。

▲中国移动主要产品演进

中国移动的主营业务分别为提供通信及信息服务,其他收入主要为销售手机、ICT设备及智能终端等。2018年至2021年上半年,该公司的主营业务收入分别为6709.07亿元、6743.92亿元、6956.92亿元、3932.15亿元。

▲中国移动主营业务和其他业务收入对比

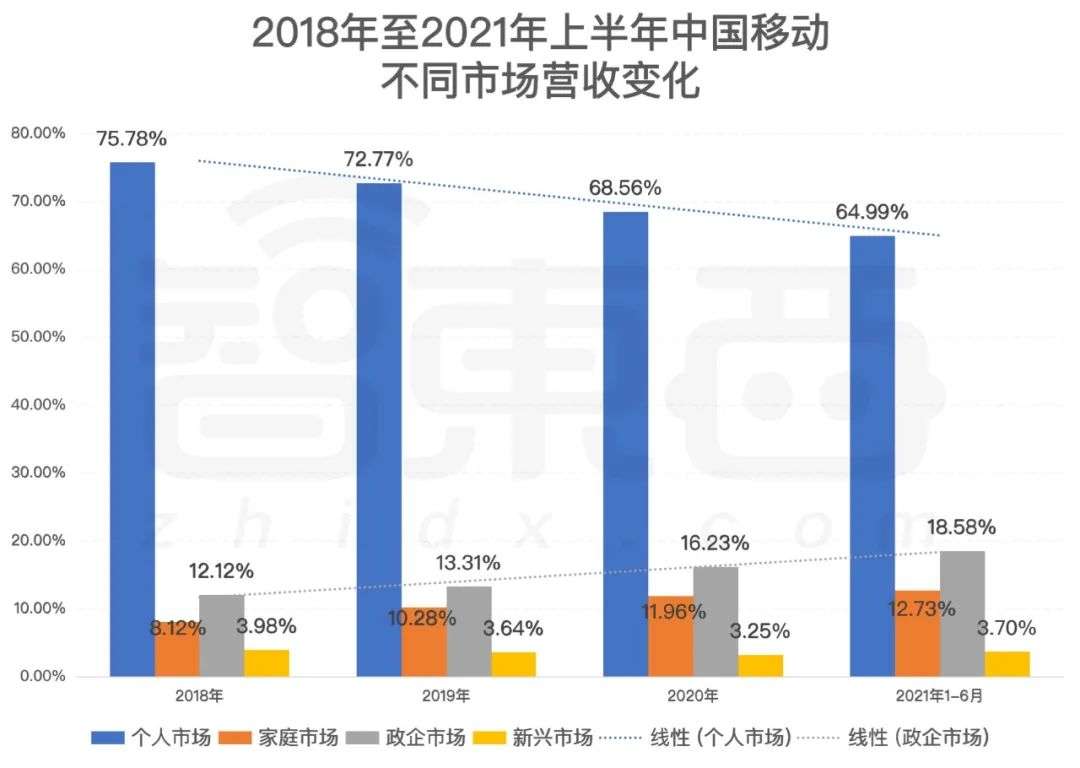

目前,该公司的主营业务形成了包括移动通信、有线宽带的通信服务,以及IDC、云计算、物联网、数字应用与内容等一系列的信息服务,覆盖个人、家庭、政企和新兴市场,涉及全球200余个国家和地区,拥有全国9.46亿移动客户、2.05亿家庭客户、1553万政企客户。

▲主营业务在不同市场收入情况

中国移动的个人市场收入占比逐年降低,2018年至2021年上半年从75.78%降低到64.99%,政企市场占比变大,从12.12%上升到18.58%,中国移动成为智慧城市领域的一大主要玩家。 Continue reading

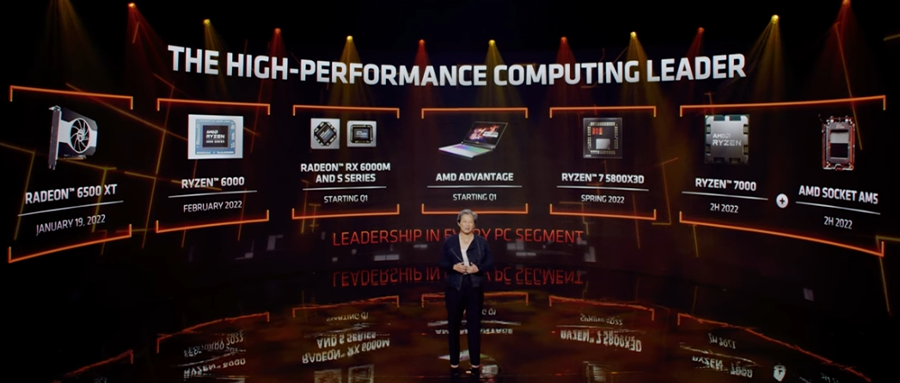

AMD連甩7款重磅新品,首秀Zen 4架構,銳龍7000系列來了!

雖然CES因為疫情顯得有些「冷清」,但AMD卻在近日連發了七項重磅產品和技術,著實讓PC圈「火藥味」十足,熱鬧了起來。

從性能吊打英特爾最強CPU 12900K的銳龍7 5800X3D處理器,到GPU性能暴漲100%並讓筆記型電腦充電一次續航突破24小時的最新銳龍6000系列移動處理器。

此外,AMD還發佈了「千元甜品級顯卡」RX 6500XT、採用台積電5nm工藝的Zen 4新架構以及銳龍7000系列CPU等多款產品,此前AMD展示的3D V-Cache存儲技術也已正式落地,給遊戲幀數帶來的提升十分顯著。

可以說,AMD對英特爾、英偉達兩位老對手是”毫不留情”,幾款新品都給這些老對手造成了不小的壓力。

▲蘇姿豐手持銳龍6000系列移動處理器

雖然產品頗為重磅,但AMD全球總裁兼CEO蘇姿豐首先還是在開場以宏觀視角對行業現狀進行了總結。

她說,如今高性能計算蓬勃發展,從企業的數字化轉型到AI、超級計算機的發展,再到我們的日常生活、辦公、學習所用到的各類設備,高性能計算從來沒有像今天一樣對我們的生活如此重要。

而且這種趨勢會在未來幾年更加凸顯,因此不論是在PC、雲、遊戲、還是超算領域,AMD 的目標都很明確,就是推動超性能計算的極限。

目前AMD在雲服務、企業、PC、主機遊戲、自動駕駛、智慧手機等領域均有涉足,蘇姿豐特彆強調了AMD對於PC領域以及遊戲玩家們的關注。 此外,AMD已經與特斯拉進行合作,並通過與三星的合作將RDNA2顯卡引入手機SoC中。

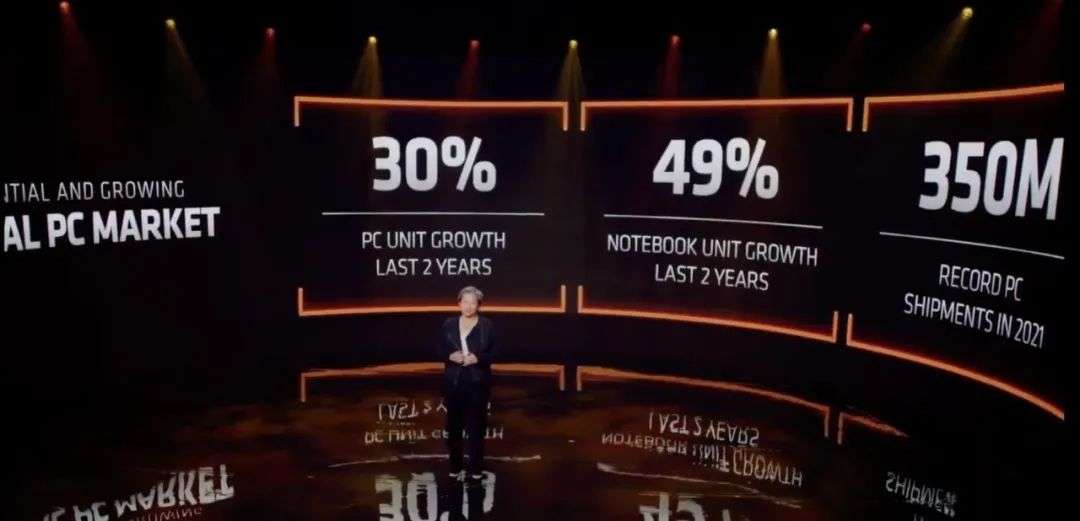

過去兩年,PC出貨量增長幅度達到了30%,其中筆記型電腦的出貨量同比增長更是達到了近50%,2021年,PC出貨量規模大約在3.5億台左右。 針對這一持續增長的市場,AMD推出了眾多重磅新品。

01 .

3D緩存時代到來,5800X3D

乾翻英特爾12代酷睿旗艦

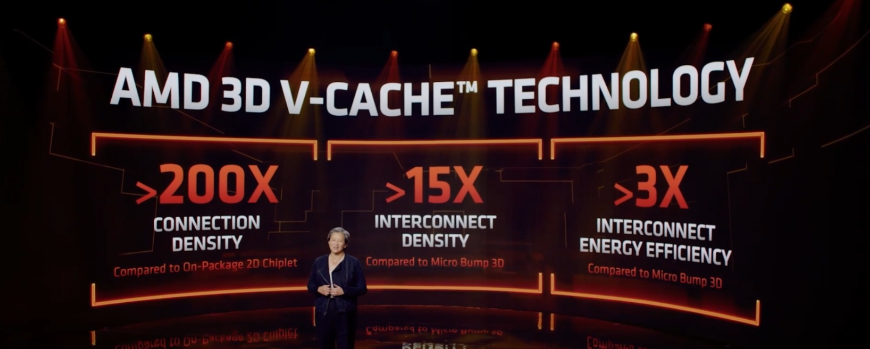

在去年的Computex大會上,AMD首次展示了3D V-Cache技術,該技術的工藝密度相比傳統方案要高出15倍左右,而功耗不到三分之一,連接密度更是提升了超過200倍。

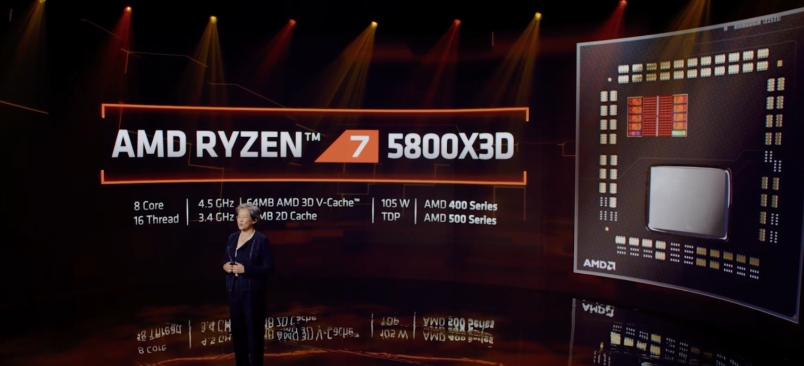

近日,蘇姿豐正式發佈了首個採用3D V-Cache技術的CPU,AMD銳龍7 5800X3D處理器。 該處理器具有8個核心16個線程,最高4GHz運行頻率,以及64MB的3D緩存和32MB的2D緩存。

值得一提的是,AMD這顆新CPU將相容老的AM4插槽主機板,可以說是比較為老玩家考慮的”貼心之舉”。

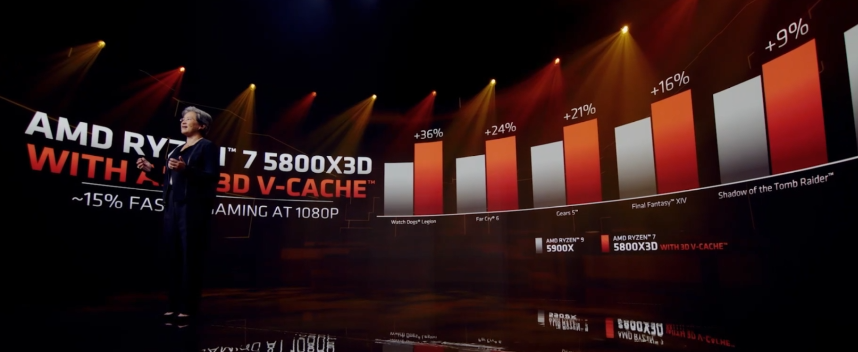

在遊戲性能方面,銳龍7 5800X3D相較於目前AMD旗艦5900X,提升幅度從9%到36%不等,這樣的提升幅度是非常明顯的,已經基本相當於處理器升級一代所帶來的性能提升。

甚至相比英特爾最新一代CPU,12代酷睿旗艦i9-12900K,在展示的大部分遊戲中性能均有領先,且最高達到了17%,提升比較明顯。

可以看到,緩存技術的升級,對於CPU性能的提升是比較關鍵的。

蘇姿豐非常驕傲地說,銳龍7 5800X3D再次成為了”世界上最好的遊戲CPU”。 Continue reading